emc全站app官方Ø 原木的界说及分类:原木平常依据木柴品种、种植地和用处分类。按品种分,木柴重要分为针叶原木和阔叶原木。按种植地分,木柴可为国产和进口材。国产材囊括白松、红松、橡木等,进口材多来悔改西兰、德国、澳大利亚和俄罗斯,以辐射松、云杉、冷杉为主。按用处木柴可分为经济用材和薪炭材。经济用材用于修造和家具,分为直接使原木和加工用材;薪炭材为燃料材,是原木加工盈利局限。

Ø 原木的财产链概述:原木行业上游囊括丛林种植与养护、胶黏剂和木柴加工修筑企业。中游涉及锯材、木片、单板、人造板和木成品修造等子行业。下游为修造打扮、家具修造、造纸、文教用品和笑器修造行业。原木加工工艺囊括锯切、旋切、刨切和切片,重要消费终端为修造、家具、包装和造纸行业,房地产行业是重要消费方。

Ø 我国原木财产供需情形:我国原木财产重要聚会正在广西、广东、云南和福修,四省合计占产量的58.59%。受自然林采伐战略局限,国产针叶原木墟市份额较幼,重要通过进口满意需求。2021年表观消费量达16233万立方米,此中针叶原木消费量为7378万立方米,进口占比超70%。进口聚会于新西兰、德国等国,以辐射松、冷杉和云杉为主。近年来,原木进口呈周期性转折,受房地产墟市、国际战略和地缘冲突影响明显,针叶原木进口需求整个涌现拉长趋向。

Ø 原木期货合约解读:大商所原木期货合约以针叶原木为标的,重要对标墟市往还灵活的辐射松,设定例格和升贴水,允诺云杉、冷杉等多树种交割,加强货源供应。通过升贴水医治区别树种的交割价差,提拔墟市运转的矫健性。总体而言,原木期货合约相较海表主流的木柴期货合约做出了良多墟市性纠正,涵盖多种交割需求,确凿切合国内原木墟市本质情形,有帮于提升墟市活动性和危险管造水准。

原木动作木柴财产链的中央上游原质料,正在环球修造、家具、包装、造纸等周围中拥有通常利用。跟着环球原木需求的拉长和供应链的不确定性,原木期货正在财产端危险管造中的紧要性慢慢提拔。通过原木期货的上市,财产链各症结将可以更有用地举办代价摇动危险的对冲,从而坚固利润、优化库存管造。正在原木期货上市之际,咱们将深远领悟原木的坐褥流程、重要供需情形以及环球和中国的墟市漫衍,为财产端和投资者供应参考。

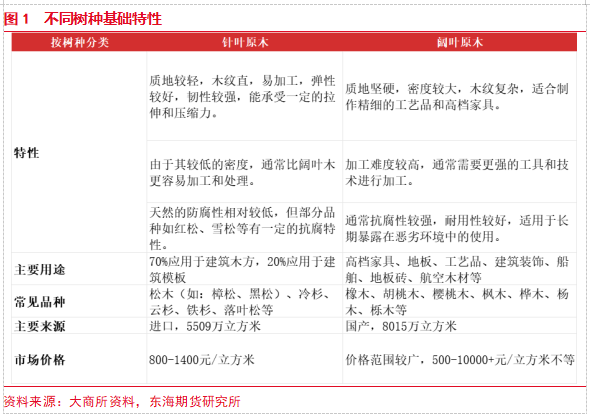

原木的分类平常凭借木柴品种、种植地以及坐褥用处等要素举办划分。按品种划分,木柴重要分为两个种别:针叶原木和阔叶原木。此中,针叶原木来自针叶树,如长叶松、云杉和冷杉等。针叶树多为常绿树,材质普通较软,有的含树脂,故又称软材。所以,针叶原木平常拥有较低的密度和较高的韧性,适适用于修造工程和组织性木柴。因为其抗腐化性强,易于蓄积和运输,针叶原木成为原木期货合约指定的交割品和替换品。阔叶树则普通指双子叶植物类的树木,拥有扁平、较广阔叶片,叶脉成网状,叶常绿或落叶,普通叶面广阔,叶形随树种区别而有多种样式的多年生木本植物,如橡木、樟木和桦木等。阔叶原木普通硬度较高,重要用于修造家具、笑器及高端打扮质料。因其树种间代价不同大,且圭表化水准较低,阔叶原木正在墟市中的畅达相对庞杂。依据种植地区别,木柴可分为国产和进口木。此中,我国丛林资源丰饶,重要树种为白松、红松、橡木、杨木等。进口原木重要来悔改西兰、德国、澳大利亚和俄罗斯等国度,其树种重要为辐射松、云杉和冷杉。遵循坐褥用处,木柴则可重要分为经济用材和薪炭材。经济用材指的是可能直接利用于修造和家具等周围的原木,又分为直接利用原木(如房修檩条、采掘坑木)和加工用原木(如加工用的针叶、阔叶原木以特级原木等等)。薪炭材平常指用于燃料的阔叶硬材,原木加工的盈利局限可用于此类用处。

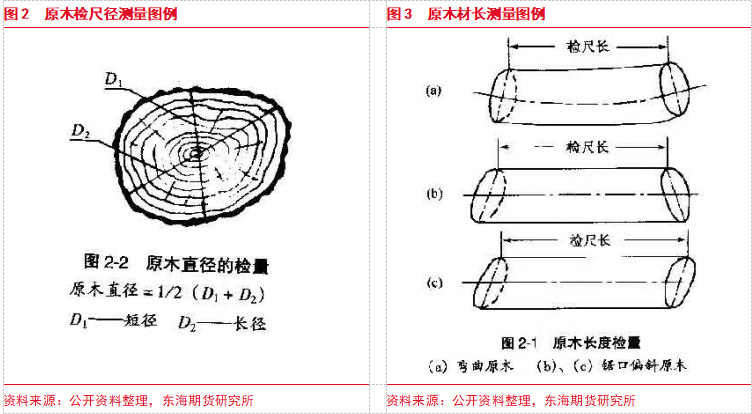

原木的质料圭表是包管木柴正在墟市往还中质料和机能的紧要凭借,其质料目标重要分为以下几个方面,检尺径指原木的直径,平常正在幼头(树木的细端)和大头(树木的粗端)处衡量。检尺径直接影响原木的品级和墟市价钱。材长指原木的长度,平常以米为单元。材长应切合特定的墟市需乞降行业圭表。其次,表观目标则囊括节子、裂纹以及腐败等方面,此中,节子指原木内的树枝踪迹,节子的数目和巨细会影响木柴的华丽性和加工机能。裂纹的存正在则能够影响木柴的强度和利用寿命。平常,较大的裂纹被视为质料缺陷。腐败是木柴受潮或虫害导致的损坏,紧要的腐败会下降原木的强度和耐用性。

看待木柴的分级emc易倍体育·中国官方网站、检查和检尺,国内原木质检重要参照国度圭表 GB/T15787-2017。比如,该圭表看待对检尺径的界说为衡量出的直径按圭表规章颠末进舍后的直径,材长的测算则为原木两头断面之间相距最坏处检量的尺寸。依据国标,原木遵循材长、检尺径举办分类,并通过GB/T 4814-2013规章的盘算措施换算材积。此中,长度突出6米的木柴规章为长原木;中长原木的长度限度正在3米到5.8米之间;短原木的长度处于2米到2.8米之间。正在直径分类方面,原木平常分为以下几类:粗径材,直径突出60厘米;大径材,直径正在40厘米到58厘米之间;中径材,直径介于30厘米到38厘米;幼径材,直径正在20厘米到28厘米之间;以及细径材,直径幼于18厘米。

看待木柴的表观种类圭表,各国则存正在明白不同,平常可能分为两大类。第一类是基于缺陷的类型、巨细和紧要水准举办品级质料支解的措施,重要正在中国和俄罗斯等国利用。比如中国参照GB/T155-2017圭表对原木的各样缺陷举办周密评估,涵盖节疤、变色、腐败、虫蛀、裂纹、树干样式缺陷、木柴组织缺陷、伤痕(如毁伤)、木柴加工缺陷以及变形缺陷等多种要素。第二类措施则是依据缺陷的巨细和紧要水准举办扣尺盘算,这种措施正在美国、加拿大等国较为常见。全部做法是从原木的长度或直径品级中扣除因缺陷而变成的失掉,最终获得的体积即为净体积。

看待进口原木,采购时需闭怀境表 JAS(Japanese Agricultural Standards)圭表,重要涉及材长、检尺径和表观目标。这些标确切保进口木柴的质料切合国内墟市的需求。

目前国内多采用露天堆放的格式蓄积原木,人人原木会直接堆放于口岸或者货场,而海表则平常正在林场举办露天堆放。比拟之下,国内这种蓄积格式看待原木质料存正在必然负面影响。普通而言,原木正在堆放三个月后,其质料起头发作转折,而正在六个月后,衰弱和开裂的危险明显增进。货场和口岸的境遇会增进这种危险。

正在存储用度方面,口岸平常会跟生意商研究并正在免收约莫30至50天的用度emc易倍体育·中国官方网站,全部的时长由生意商与栈房依据卸货量和估计存储光阴举办研究。突出免储期则会遵循每立方米0.2/天至1.2元/天收取用度,而且以30天为单元慢慢增进。原木的发卖周期普通正在60天以内。

区别树种的蓄积光阴有必然的不同,常见软木树种的存储光阴普通正在 3-8 个月。此中,樟子松的最永存储光阴为 3-5 个月;云杉、冷杉的最永存储光阴为 3 个月;花旗松的最永存储光阴为 5-8 个月;辐射松的最永存储光阴为 3-6 个月。这些木柴普通都是露天堆放。

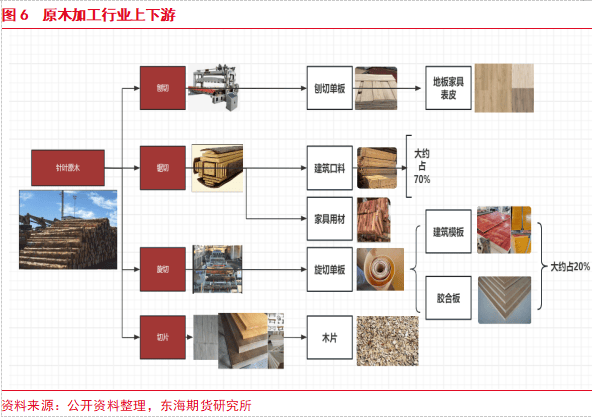

原木加工行业上游重要为木柴加工行业供应原质料和加工修筑,囊括丛林种植及养护行业、胶黏剂行业、木柴加工修筑行业。上游重要的龙头企业有中福马、永安林业以及康达新材等公司。木柴加工症结是行业中游并囊括以下细分子行业:锯材加工行业、木片加工行业、单板加工行业、其他木柴加工行业、人造板行业和木成品修造行业。木柴加工代表企业有兔宝宝、康欣新材、正源股份等。下业是木柴加工行业的需求方,重要囊括修造打扮业、木造家具修造业、造纸行业(木浆)、文教办公用品德业和笑器修造行业等,其下游代表公司有修造打扮公司东易日盛、造纸行业龙头中顺洁柔以及木造家具龙头欧派家具等。

原木的加工工艺对其最终用处和机能有紧要影响。针叶原木依据区别用处的切法重要囊括以下锯切、旋切、刨切以及切片。此中,锯切是通过圆锯和带锯等修筑将木柴切割成所需尺寸。这种措施可能依据需求将木柴切成区别的规格,比如厚板、薄板或木条。锯切分为顺向锯切和横向锯切,顺向锯切为墟市主流切割措施。锯切木柴通常用于修造、家具、地板等周围,因其强度和坚固性高,适合承重组织。旋切是将原木固定正在转动安装上,用刀具沿着木柴的纵向切割,造成薄片。这种工艺平常用于修造胶合板和薄木。旋切木柴常用于皮相贴面、家具修造和打扮质料,因其皮相滑腻且拥有优良的纹理功效。

刨切是将锯切后的木柴举办皮相加工,利用刨刀去除皮相不服整的局限,使其到达所需的厚度和滑腻度。刨切木柴常用于高等家具、打扮性木成品等,因其滑腻的皮相适合涂装和后期加工。切片则是将原木或锯切后的木柴切成薄片,平常用于修造面板或其他需求薄木的产物。切片可能采用区别的切割格式,如平切或斜切,重要用于木浆或能源用处

房地产行业是原木下游的重要消费方,囊括修造打扮业、家具修造业等。此中,修造地产为针叶原木的重要下游需求,修造口料、修造模板以及胶合板则是其最重要的消费终端。除此以表,针叶原木的其他下游消费还囊括包装运输周围、打扮装修和家具日用木柴周围等。

修造口料是原木下游利用的最大周围,涉及修造工程的各个方面。重要利用修造骨架比如桁架、梁、柱,这些组织件给修造供应需要的支柱和坚固性。因为原木的天然纹理和华丽,使其同样成为打扮质料的首选比如门窗、地板、护壁、顶棚以提拔室内境遇的满意度和华丽性。包装木柴也是原木的紧要消费目标,重要用于物流和运输行业,产造品囊括木托盘、木箱、木桶、夹板。修造模板是一种偶尔性支护组织,其环节功效是依据策画央求修造,确保混凝土组织、构件按规章的几何尺寸成形,坚持其无误职位。木质模板平常由涂胶后的单板,按木纹目标犬牙交错配成板坯,颠末加热或不加热的条款下压造而成。家具修造业也是原木的重要消费终端,木片和其他加工格式发作的边角料颠末板滞加工,修造成刨花板、欧松板、纤维板等。这些人造板材被通常利用于家具的基材。固然人造板材利用的重要原料是国产的幼短细材,但进口原木因其杰出的机能和表观,仍正在高等家具中获得利用。造纸行业是原木的另一紧要消费周围,造纸平常选用针叶木片动作修造针叶浆的原质料,其通常用于双胶纸、生存用纸、白卡纸的坐褥。

干系统计数据表白中国正在丛林资源贮备并不算丰饶,我国的丛林掩盖率仅为环球均匀水准的31%,蓄积量和人均丛林面积都大幅掉队于宇宙均匀水准。因为丛林资源的缺乏,漫衍相对星散,质料乱七八糟等题目,中国的林业发达面对诸多限定性。其它,相较宇宙水准,中国丛林资源中幼龄林比例高达65%,叠加速要20%的林木蓄历年均枯损量,中国丛林的坐褥力水准低下。针对此近况,我国当局也选用了一系列战略手段:

2006年,财务部、国度发达和变更委员会、商务部、海闭总署和国度税务总局笼络揭晓通告,自9月15日起调节局限出口商品的退税率,除去枕木、针叶木柴和木成品的出口退税。

正在《中间闭于协议国民经济和社会发达第十三个五年筹办的倡议》中,初次提出完全禁止自然林采伐,夸大美满自然林保卫轨造,造止贸易性采伐,增进丛林面积和蓄积量。

运输证申请者需供应木柴合法源泉说明(如供销发票、海闭进口单子等)以及检疫证书和检尺码单。承运人或代庖人正在解决木柴运输证时,需向出口地县级以上林业部分申请。

对进口原木,我国征收闭税和增值税,最惠国原木进口闭税税率为0%,且不需增收附加税。进口原木的增值税税率为9%。

国度林业和草原局揭晓《林草财产发达筹办(2021-2025年)》,央求肃穆落实疆域空间筹办和耕地保卫,科学合理选址,饱动国度贮备林树立,优化基地组织,培植乡土树种,发达工业原料林和重视树种。

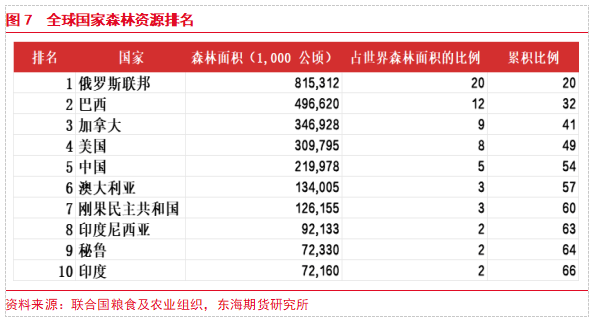

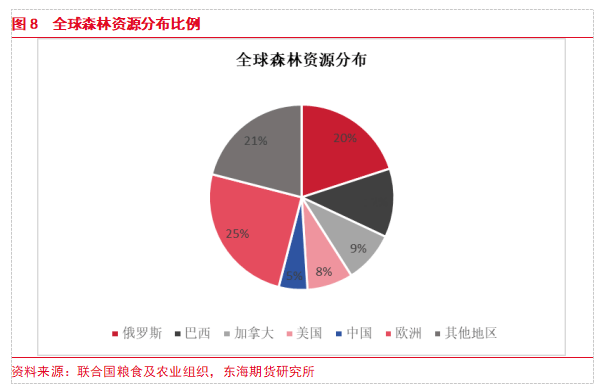

环球丛林面积共 40.6 亿公顷,丛林掩盖率约为30%。此中突出50%的丛林聚会正在五个国度:俄罗斯(20%)、巴西(12%)、加拿大(9%)、美国(8%)和中国(5%)。这五个国度的丛林总面积占环球丛林面积的一半以上。丛林面积最大的十个国度约占宇宙丛林总面积的三分之二。此中,俄罗斯是宇宙上丛林资源最丰饶的国度,其丛林占比约占环球丛林面积的 20%。巴西为丛林第二大国,其丛林面积约 4,940 万公顷(12%)。其它,巴西具有环球最大的热带雨林——亚马逊丛林,所以也是宇宙上热带阔叶树的重要产地。加拿大的丛林以针叶林为主(约 3,470 万公顷),占环球丛林面积的 9%。美国的丛林资源囊括通常的针叶和阔叶丛林,重要漫衍正在东部和西部,3,080 万公顷的丛林面积占宇宙丛林总量的8%。中国的丛林掩盖近些年慢慢增进,重要囊括人为林和天然林,漫衍正在东北、四川和云南等地,约莫占环球丛林面积的 5%。欧洲的丛林资源以针叶林为主,加倍是正在北欧国度,共计约10,020 万公顷,其占比突出25%。

跟着人类举动的增进,从1990年到2020年,环球丛林资源面积陆续下滑了4%,加倍是拉丁美洲、南非洲和东南亚。比拟之下,人为林的面积正在此时代拉长约70%,东亚、北美和欧洲为重要增量地域。正在环球限度内,原木供应重要源泉于天然林和人为林两大种别。据2020年统计数据,天然林功勋了环球原木供应量的54%,此中欧洲和北美为重要的天然林坐褥区域。天然林正在环球原木供应中仍攻陷主导位子,其重要受各国干系保卫战略的影响。另一方面,人为林动作原木供应的紧要构成局限,其功勋阻挠幼觑。2020年,人为林供应了环球46%的原木,拉丁美洲、北美和欧洲是其重要种植地,近些年热带和亚热带地域的种植量也有所增进。虽然环球限度内人为林的均匀产量低于天然林,但局限高产人为林的单产远高于环球均匀水准,以至可能到达6倍以上。高产人为林的施行和利用,是来日环球原木匠业的重要潜正在增量。

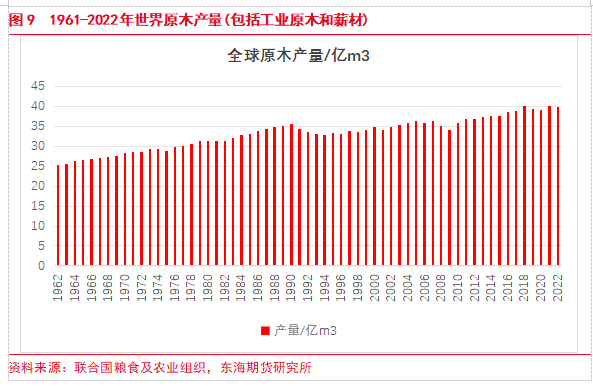

依据笼络国粮食及农业结构揭晓的《2024年宇宙丛林状态》陈述,环球原木产量每年约为40亿立方米。按树种分类,针叶木占约 60%,阔叶木占约 40%。按用处分类,2022年环球工业原木采伐量约为20.16亿立方米,较2021年持平。该陈述预测到2050年,环球工业原木的供应量将增进27-44%,估计到达25-29亿立方米。其它,薪材采伐量达19.67亿立方米,占林木采伐总量的49.4%。

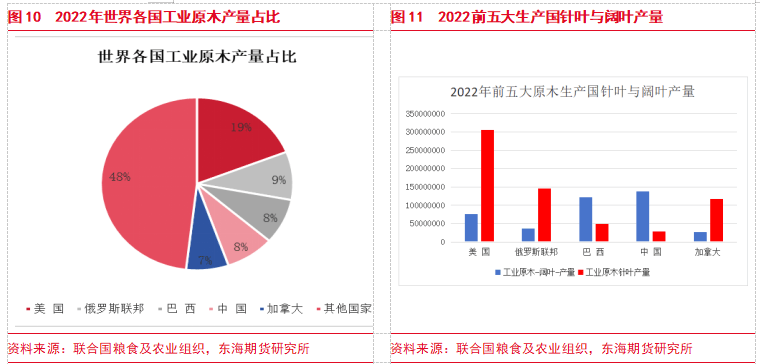

目前,环球重要木柴产地国度和地域有美国、俄罗斯、巴西、加拿大、中国。美国事环球最大的原木产地之一,其占比快要环球原木产量的 20% ,加倍是软木类的坐褥量浩瀚。其树种以松木、冷杉等为主,占比约80%。俄罗斯是宇宙第二大的木柴坐褥国之一,总产量约为1.82亿立方米。软木柴如松木和冷杉正在坐褥中占主导位子,占比约80%,通常用于修造、造纸和出口。巴西是南美洲的重要木柴坐褥国,总产量约为1.706亿立方米,重要以热带硬木为主,此中阔叶材占总产量的70%以上。虽然受到环保战略和造孽斩柴题目的影响,巴西仍是环球重要的热带木柴坐褥和出口国。中国的木柴总产量约为1.659亿立方米,阔叶和针叶占比正在大批年份占比相当,但针叶的占比正在近两年映现下滑趋向。加拿大的工业木柴总产量约为1.438亿立方米,此中针叶材占比高达80%以上。加拿大的大局限丛林位于北部,重要树种囊括松树、冷杉和云杉。加拿大是环球木柴,希罕是针叶木的紧要出口国。

环球原木的需求量正在近年来涌现稳步拉长的趋向。依据 笼络国粮农结构 (FAO) 的陈述,环球木柴消费量陆续增进,加倍是正在发达中国度和新兴墟市中,需求拉长尤为明显。2020 年环球木柴坐褥总量约为 38亿立方米,针叶原木的需求量占 60% 驾驭,约为23亿立方米,重要消费墟市囊括美国、欧洲、中国等地。阔叶木的需求占 40% 驾驭,约为15亿立方米,重要用于高端家具和细致木成品的修造。遵循用处来看,约23亿立方米木柴(60%)用于工业加工原木,盈利局限则用于燃料木柴和其他用处。

美国原木消费量位居第一,约莫约占环球原木消费的 20%。其它,美国事环球最大的针叶原木消费国,占环球消费的26%,2022年针叶原木消费量3亿方,针叶锯材消费量8405万方。美国住房墟市是北美林产物需求的重要驱动力。依据笼络国粮食及农业结构的数据,前五大消费国顺序为美国、中国、俄罗斯、巴西、加拿大。1990 年至 2020 年,人造板需求的大幅增进使得原木消费量连续处于拉长态势,锯材的消费量则涌现必然的经济周期,正在2008年金融紧急映现大幅下滑后,直到2020年才收复之前的水准。人造板需求的坚固性使其正在家具、修造和包装行业中对锯材的替换有所增进,从而进一步影响锯材的需求。因为废纸中纤维的接纳诈骗率络续提拔,纸浆的需求量连续坚持较稳定的水准。跟着环球经济的苏醒及人丁拉长,加倍是正在亚洲和非洲地域,原木需求呈上升趋向。估计到 2030 年,环球原木需求将接连拉长,年均增速约为 2-3%。

环球原木的消费重要聚会正在以下几个紧要行业:修造、家具修造和纸浆/造纸行业。此中修造行业是原木的最大消费终端之一。跟着环球根源步骤树立的络续扩展,希罕是正在中国、印度等新兴墟市,修造行业对木柴的需求大幅拉长。依据 FAO 数据,修造行业的木柴需求正在过去十年间陆续增进。家具行业是原木的另一个紧要消费终端。阔叶木正在高端家具