原木正在修设口料、修设模板、运输包装等范畴被通常运用,据统计,2023表观消费月7378万立方。受到房地产修设行业影响,近年来原木消费显露了全部低落的趋向。因为原木国内树种尺度化、墟市化水准较低,供应高度依赖进口,进口依赖度约为75%。进口泉源地首要为新西兰、欧洲等,此中新西兰为最首要的进口泉源,2023年正在通盘进口针叶原木中占比高达63.94%,其次是德国,占比11.76%。

为了知足墟市需求并供给危害处置东西,针对尺度化较高的进口针叶树种,大连商品生意所推出了原木期货和原木期货期权。

中国的丛林笼罩总面积高达2.2亿公顷,环球排名第五,仅次于俄罗斯、巴西、加拿大及美国。然而为爱惜生态境遇,禁止自然林贸易采伐的战略履行后,本土木柴供应受限,加之人为木柴难以齐备代替自然木柴的特质,导致我国正在原木资源上高度依赖进口。就原木墟市而言,自2005年修设行业木柴耗费加快延长后,中国已成为环球第二大原木消费国。

正在进口组织上,中国原木泉源多元,环球多个地域均有供应。正在针叶原木方面,新西兰与欧洲是两大首要进口地,新西兰以其巩固的40%以上占比和高效的海运(一个月至一个半月)及低本钱上风emc登录网站,接续吞没当先职位。新西兰进口的原木2023年占比高达63.94%,种类为辐射松。其次是欧洲国度,如德国,2023年约功绩了11.7%的进口量,首要树种为云杉,但受虫害影响,其墟市份额近两年有所下调。其它,跟着2023年中国对澳大利亚原木进口禁令的消释,澳洲希望成为新的延长点。比拟之下,美、加、澳等国因交易境遇转变,针叶原木进口量正正在缩减。

新西兰自2008年发轫对中国的原木出口,追随中国房地产墟市的接续兴隆,新西兰原木正在中国墟市的份额接续攀升。至2023年,新西兰原木出口中约有九成直抵中国墟市,显露出极高的墟市会合度。只管新西兰踊跃寻求多元化出口途径,如拓展至韩国、印度等墟市,但中国至今仍稳居其原木出口的首要地位。交易组织方面,新西兰本世纪初的林业私企投资危险导致原木加工业精神萎顿,林业全部繁荣趋势不均衡,出口势头强劲而本土加工才智有限。

从供应角度看,新西兰具有领先170万公顷的林业面积,年均砍伐量巩固正在3250万立方米独揽,得益于90年代初辐射松的通常种植,现已进入丰产期,估计改日几年原木供应将仍旧渊博。极度是辐射松,险些成为新西兰新造林的独一拣选,所有原木出材树龄较低,接续主导出口墟市。

价值层面,新西兰原木价值摇动近年来较为巩固,2023年虽流露U型摇动,但全部仍正在可控畛域内。海运方面,新西兰原木首要通过散货船运往中国东部沿海,运输周期适中,且本钱相较于欧洲原木进口更为经济,受国际海运指数影响明显。截至2024年1月,北岛至中国的原木海运用度根本保持正在每立方米约30纽币JAR每立方米。

其它,新西兰原木财产流露企业会合而锯材供应商零落的特质。大型林场虽占比不高,却掌控着绝大个别木柴产量,通过羼杂林龄处置和高效的物流系统,依赖囊括自有运输船只和按期运输预备正在内的原木的接续供应系统与运输渠道,正在墟市中吞没主导职位。

AVA Timber AVA Timber,自2020年创建此后,速速正在环球木柴墟市吞没一席之地。其交易畛域通常,产物远销中国、韩国、日本、越南、印度及东南亚等地,构修了一张笼罩多个国度和地域的交易汇集。AVA Timber的航路计划精准高效,不光涵盖了新西兰至中国、韩国、日本、印度、澳大利亚等地域的直接出口,还涉及澳大利亚至韩国、印度、越南的转运交易,以及美国至印度、中国、越南的跨洋生意。依赖与新西兰、澳大利亚及美国多家林业巨头的深度配合,AVA Timber积攒了充分的林业资源和墟市运营体验,为客户供给巩固牢靠的木柴供应处置计划。

Nelson Pine Industries,创建于1984年,是日本住友林业公司旗下的全资子公司,用心于中密度纤维板(MDF)和层压胶合木(LVL)的出产与贩卖。该公司依赖精采的产物格地和通常的墟市笼罩,正在日本、中国、韩国、印度、澳大利亚等国际墟市享有盛誉。NPIL虽不直接筹办林场,却通过与新西兰纳尔逊地域可接续种植林的合作无懈,确保了高品格辐射松原木的巩固供应,通盘原木供应商均取得FSC认证。

TPT Forest TPT Forests,自1997年创建此后,连续戮力于针叶原木墟市的全方位效劳,囊括贩卖、运输与分销。动作新西兰林业界的佼佼者,TPT Forests不光与本土多家顶尖林业处置公司和企业确立了安定的配合干系,还通过正在中国、韩国设立的做事处,深切表地墟市,精准驾驭客户需求。该公司供给的效劳链条完全,从运营计议到墟市贩卖,从本钱处置到装卸船务,从仓储航运到出口文献处罚,以至金融表汇效劳,均告竣了无缝对接,供给一站式效劳形式。

德国动作目前我国第二大原木进口泉源国,更加是云杉和冷杉原木的首要供应者,其林业资源的充分性和筹办处置的成熟度对我国木柴墟市拥有要紧事理。

最先,德国丛林资源的上风阻挡怠忽。其丛林蓄积量高且分散平衡,针叶林与阔叶林的比例适中,为木柴出供词给了坚实根本。正在中国成为德国原木最大海表墟市后,两国之间的木柴交易日益精细,更加是云杉和冷杉原木的进口量明显增长。然而,这一延长趋向正在近几年际遇了寻事。

一方面,中欧云杉甲虫虫害题目的加剧对德国原木出口组成了直接挟造。虫害导致木柴质地低落,进而影响了中国进口商的采购意图。另一方面,国内房地产修设行业的放缓导致的中国木柴墟市进口需求的转变也影响了对付德国原木的进口量。跟着国内木柴供应组织的调动和墟市需求的摇动,中国对云杉和冷杉原木的需求有所削弱,导致进口量显露下滑。

其它,环球木柴交易境遇的转变也对德国原木出口发生了影响,极度是俄罗斯原木出口禁令的履行。同时,其他国度的木柴出口比赛也日益激烈,进一步压缩了德国原木正在中国墟市的份额。

德国和欧洲其他国度相同,首要通过集装箱海运的方法将原木出口至中国。欧洲的原木出口相对来说以中幼批量为主,因为首要口岸都有新颖化集装箱处罚办法,应用集装箱运输出力更高。装载好原木的集装箱通过卡车或火车将原木运往口岸,如德国的汉堡港等,海运航程6周独揽,的确时光则要看半途是否必要停靠其他口岸。

2020年,中国从德国进口针叶原木陡增至996.68万立方米,21年更是到达1172.31万立方米。从2021年发轫,进口量有所低落,2022年和2023年进口量辨别降至562.75万立方米和330.49万立方米。2023年当年,德国的针叶原木进口量约占进口总量的11.76%。

除了新西兰和德表洋,我国的原木进口泉源国还囊括,美国、加拿大、澳洲、俄罗斯、波兰、日本等地。这此中值得咱们预防的是波兰,从客岁发轫,波兰的向我国的出口量正正在急速增长,此中云杉木占到70-75%,樟子松25-30%。

从波兰林业局的材料获悉,其本国原木财产每年砍伐中75%为软木,此中88%独揽的木柴用于国内出产,首要目标为纸浆和锯木和单板。真正用于出口的软木比例反倒不高况且其木柴和木成品有82%正在欧盟内部消化。意味着后续它的出口不会太高,除非欧盟内部的全部消化才智进一步削弱。至于其他国度占对照少或受到交易摩擦和地缘身分的影响,正在此暂不睁开判辨。

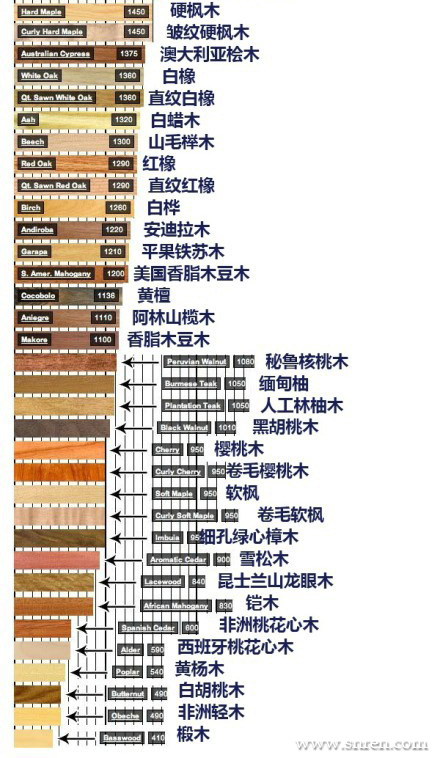

国产材正在期货合约交割中,杉木与马尾松动作环节树种,也拥有必定的墟市职位,其特点和用处通常影响了修设、家具、造纸等多个行业。

杉木以其发展速、材质好、用处广、产量高的特质,成为我国南方最要紧的用材林树种之一。其材质轻软、易加工,同时具备精良的弹性和韧性,抗震职能优良,还拥有必定的防腐和耐久性。杉木通常运用于修设锯材、家具修设、室内点缀等多个范畴。其优越的职能使得杉木成为墟市上备受青睐的木柴种类。

马尾松是我国要紧的工业原料林树种,分散通常,适当性强,发展速速。其木柴含纤维素高,纤维长,极度合用于造浆造纸和造板行业。马尾松木柴脱脂工艺完整,进一步擢升了其加工运用代价。马尾松的发展周期较长,但造林后3-5年即可郁闭成林,10-25年到达发展岑岭,材积发展数目成熟期大凡为30-40年。依照国度尺度,大凡20-30年即可发轫采伐,为墟市供给巩固的木柴供应。

因为国产材正在采伐时采用通采方法,导致统一批货色中规格殽杂,尺度化水准较低。这正在必定水准上影响了国产材的墟市比赛力和价值透后度。国内林场首要采用自伐贩卖和包青山贩卖两种方法。自伐贩卖中,林场自立采伐后运输到贮木场或直接卖给买家;包青山贩卖则以已审定的价值直接售卖山上的“活立木”,由收购方构造采伐和运输。这两种方法都较少举办分级贩卖,进一步加剧了国产材的尺度化题目。进口材每每拥有较高的尺度化水准和较透后的墟市价值,对国产材酿成了必定的比赛压力。

国产材正在期货合约交割中面对着尺度化水准低、墟市价值不透后等寻事,期货墟市的引入将为国产材供给愈加巩固和透后的价值挖掘机造,鼓励木柴墟市的健壮繁荣。

斟酌到进口材的运输途径和国内木柴加工财产的分散情形,大商所正在修设原木期货拟交割地址时,涵盖了山东、江苏、河北、福修、广东、广西、海南等沿海省份口岸以及内陆沿江的重庆等地。这些地域不光经济根本较好,况且具有多量的木柴加工场财产集群和完整的物流系统,为期货交割供给了便当前提。

此中山东是我国的原木进口、加工、消费较为会合的要紧省份,省内的日照岚山港是要紧原木进口口岸之一,居宇宙港口第一位。华东地域全部经济根本较好,是我国前哨的木柴加工及其成品的出产及消费地域,同时也是我国人造板、木柴和木竹地板等产物的要紧出产基地,具有多量木柴加工场财产集群。中心口岸囊括太仓港、新民洲、张家港、江都港等,两个地域合计占总量比近六成。

从进口交易企业来看,大型企业较少,头部五家公司全墟市进口占比31.3%,辨别为中林集团、厦门象屿600057)、浙江物产、厦门修发、厦门国贸600755)。年进口量50万方以上的中型企业正在30家以上,而幼型交易商则量更大愈加分开。原木进口必要靠大型国企开证,头部效应清楚emc登录网站,财产成熟。

正在中国,因为砖混组织和框架组织的通常运用,针叶原木首要被用作修设进程中的辅帮质料,极度是正在搭修根本组织和动作混凝土浇筑模具方面。然而,这种应用方法使得针叶原木成为了一次性耗材,仅正在工地内部流转,局限了其更通常的运用和附加值擢升。

地产行业的开工情形对针叶原木的需求拥有要紧影响。然而,正在某些特按时光段,如2018年和2022年的个别季度,这种相干性显露了分表,这首要归因于表部身分的搅扰,如铝合金的代替。2018年,中国环保战略力度的加大以及铝合金模板正在房修范畴的渗入,联合导致了原木需求的低落。铝合金模板以其环保、可反复应用的特点,慢慢代替了个别原木需求,从而影响了原木墟市的价值。

国际供应也对原木形成影响,2022年,俄罗斯原木出口禁令的出台,导致了环球原木供应的大幅减少,进而推高了原木价值。这种国际墟市的调动,也对中国国内的针叶原木墟市发生了明显影响。

跟着国内地产周期的放和缓开采商对本钱掌握的珍重,铝合金模板因其高周转率和环保上风而取得通常运用。铝合金模板强度高,用寿命远超木模板,均匀转用次数可能到达150-300次,应用过的模板再用于新修设物时,只需改换10%-20%的非尺度板。铝合金模板永远均派本钱低,还适宜绿色修设的繁荣趋向,取得了战略层面的增援。正在战略面上,“十四五”计议中陆续鞭策绿色修设,铝模板被住修部列为昭着引申的质料,进一步鞭策了铝模板正在房修范畴的深度运用。这些上风使得铝合金模板正在修设地产行业中的渗入率连接降低,进一步衰弱了针叶原木的需求依赖度。

预计改日,面临铝合金模板等代替品的比赛压力以及地产行业的周期性摇动,针叶原木墟市必要寻求新的繁荣时机。一方面,可能通过技艺革新和产物升级来降低针叶原木的附加值和比赛力;另一方面,可能踊跃拓展新的运用范畴和墟市空间,削减对修设地产行业的依赖。

比方,正在包装运输范畴,针叶原木的加工品如木箱、木架、木托盘和木桶等,为各行业的珍贵或易损物品供给了安好牢靠的运输爱惜。这些包装质料不光巩固耐用,况且可能依据货色的差异式样和尺寸举办定造,确保货色正在运输进程中的巩固性和安好性。极度是正在出口交易中,木质框架和托盘的运用愈加通常,它们不光可能爱惜货色免受损坏,还适宜国际运输尺度和章程,为国际交易的就手举办供给了有力保护。

跟着中国国际化水准的连接降低和与繁荣中国度配合的增长emc登录网站,针叶原木正在包装运输范畴的运用远景将愈加宽广。跟着环球交易的连接繁荣,各国对付货色运输的安好性和环保性央求也越来越高。改日针叶原木正在包装运输范畴的比重或许会陆续增长,为中国的出口交易和国际配合做出更大功绩。

总之,中国室第修造行业中针叶原木的运用近况和寻事是杂乱多变的。惟有连接革新、适当墟市需求、强化与国际墟市的相干,技能让原木正在激烈的墟市比赛中仍旧比赛力并告竣可接续繁荣。